- 目标盈理财产品盘点:27只产品合计存续规模达60.79亿,仅招银理财产品达标,工银理财管理费最低|机

- 南财理财通 黄桂煊 据南财理财通最新数据,截至2023年8月31日,今年来全市场已发行净值型银行理财产品19,188只(含私募产品)。 从风险等级来看,产品风险...

南财理财通 黄桂煊

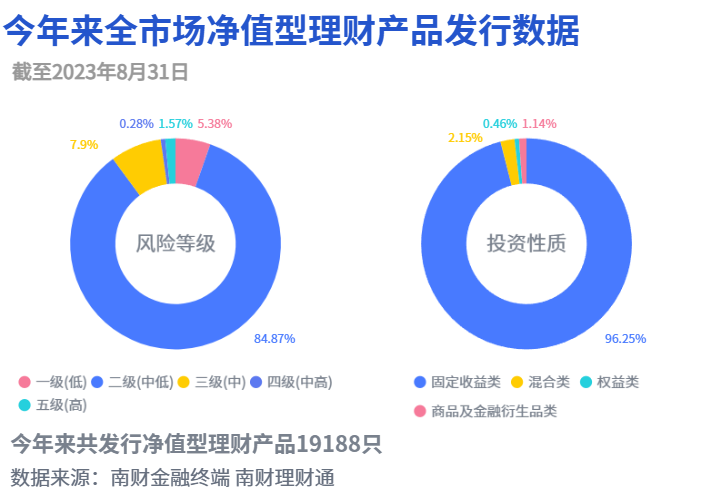

据南财理财通最新数据,截至2023年8月31日,今年来全市场已发行净值型银行理财产品19,188只(含私募产品)。

从风险等级来看,产品风险等级主要集中在二级(中低风险)。其中,一级(低风险)产品占比5.38%,二级(中低风险)产品占比84.87%,三级(中风险)产品占比7.9%,四级(中高风险)产品占比0.28%,五级(高风险)产品占比1.57%。

从投资性质来看,固收类产品占比96.25%;混合类产品占比2.15%;权益类产品占比0.46%;商品及金融衍生品类产品占比1.14%。由此看出,固定收益类产品仍占据理财产品的主流。

2023年以来,在复杂的市场行情下,理财公司密集发行目标盈理财产品。所谓目标盈理财产品,即产品通过预先设定止盈目标,达到目标手以后严格按规则止盈,帮助客户锁定收益,落袋为安。南财理财通课题组2022年7月曾报道并解析了理财行业第一只目标盈产品,详见关联文章。

在运作流程上,目标盈理财产品有最低运作期(也叫业绩积累期)和止盈观察期两个阶段。在最低运作期内,即使业绩达到目标收益也不触发止盈;在止盈观察期内,当观察的产品业绩达到止盈目标时,则触发止盈条件,按规则执行止盈,产品提前终止,若始终无法达到止盈目标,则产品到期后正常终止。

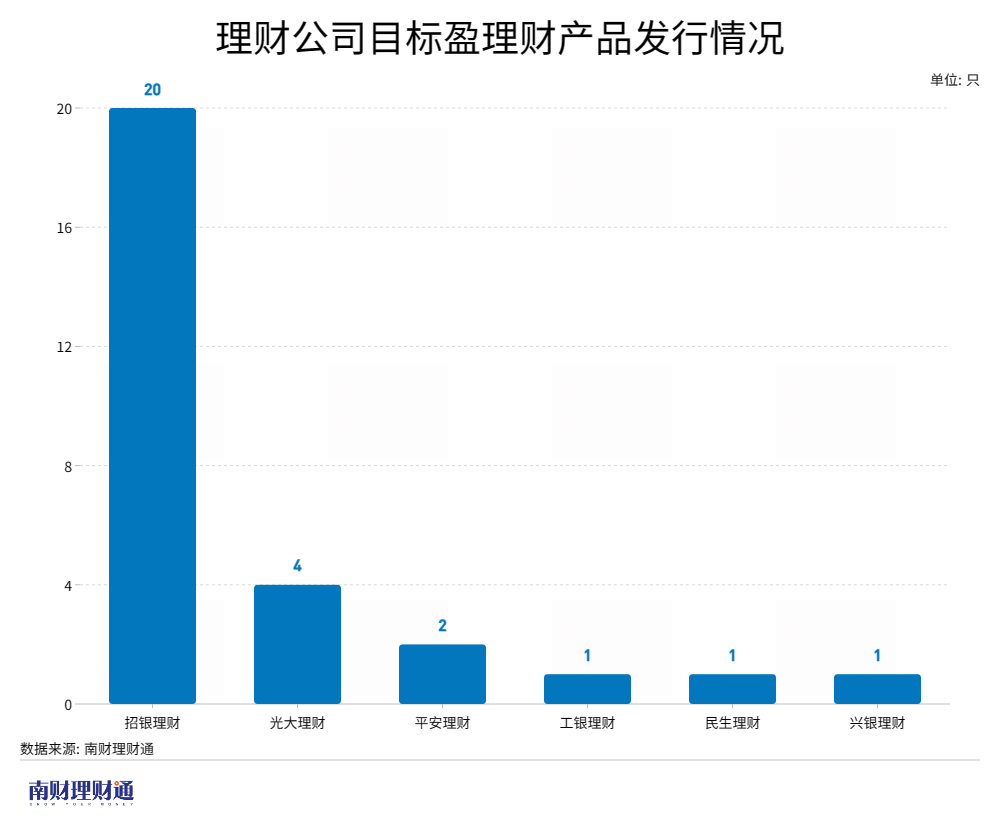

根据南财理财通数据,截至2023年8月31日,理财公司已发行了29只目标盈理财产品,发行机构覆盖招银理财、光大理财、平安理财、民生理财、兴银理财和工银理财。其中,招银理财发行产品数量最多,达到20只。

另外,亦有三款目标盈新品近期上线,昨天光大理财的“阳光金18M丰利目标盈4期”完成募集,另有平安理财的“灵活策略目标盈封闭第4期”、徽银理财的“智盈精选FOF固收增强目标盈1号”,募集结束日期分别9月5日和9月6日。

从发行时间看,光大理财是最早发行目标盈理财产品的公司,于2022年7月发行了“阳光金18M丰利增强目标盈1期”,随后平安理财于2022年11月发行了“鑫享指增目标盈稳健一年封闭1期”。其余27款产品集中在2023年发行,招银理财、兴银理财、民生理财、工银理财均是今年才开始布局目标盈理财产品。

从产品存续规模看,除未披露规模数据的私募型理财产品“招睿金益目标盈(安心)瑞雪1号”、已达标止盈的招银理财产品“招睿目标盈(稳健)丰润尊享封闭3号”外,剩余27款存续产品总存续规模为60.79亿元,平均存续规模为2.25亿元。

分理财公司产品看,招银理财的“招睿目标盈(稳健)丰润封闭1号A”和“招睿目标盈(稳健)丰润封闭2号A”吸金效应明显,存续规模均超过10亿元,“阳光金18M丰利目标盈3期”存续规模也达到9.35亿元,另有7款产品存续规模超过1亿,6款产品存续规模在5000万-1亿之间,11款产品规模低于5000万,招银理财“招睿颐养丰润(目标盈)封闭2号D”最低,规模仅有359万元。

从目标盈理财产品设计看,目标盈理财多以公募为主,仅招银理财发行了一款私募型产品,风险等级在R2-R3之间,投资性质以固收类产品为主,仅招银理财“招智目标盈价值增强封闭1号”为混合类产品。值得注意的是,29只已发行的理财产品运作模式均为封闭式净值型,期间不接受申购和赎回,相比之下,基金投顾组合的目标盈组合多以开放式运作为主,银行理财的目标盈组合流动性有一定的弱势。

从产品费率上看,已发行的28只目标盈公募理财产品均不收取认购费,平均管理费和平均销售服务费均为0.23%,平均托管费为0.03%。分机构看,就目标盈产品,平安理财的平均管理费和平均销售服务费最高,均为0.5%;工银理财的平均管理费最低,为0.1%;光大理财的平均销售服务费最低,为0.15%。综合三者费率之和来看,民生理财的综合费率最低,为0.43%。

但在超额业绩报酬计提比例上,大多数产品均不计提超额业绩报酬,仅有兴银理财和民生理财需收取。兴银理财“丰利悦动增强目标盈封闭式1号”在设置4%的止盈目标年化收益率之外,若年化收益率超过业绩基准上限的5%,则管理人收取超出部分的50%作为超额业绩报酬。民生理财“贵竹固收增利目标盈一年半封闭1号”止盈目标年化收益率为3.7%,但超额业绩报酬计提基准为3.5%,超额业绩报酬计提比例为30%,即若产品业绩未达止盈目标但高于3.5%,仍需收取超额业绩报酬。

从投资策略看,目标盈理财产品普遍采用固收筑底、权益增强的“固收+”策略,底层投资债券、非标、优先股、股票等,部分产品则采用特定的投资策略,在目标盈策略之外增加了卖点。例如招银理财的“招睿目标盈睿远稳进中证500指增1号”业绩比较基准挂钩中证500指数,权益投资方面优先配置于指数增强等策略品种,力争获取高于中证500指数市场表现的投资回报;平安理财的“鑫享指增目标盈稳健一年封闭1期”为结构性产品,在固收类资产投资外,该产品将一定比例的资金投资于关联中证500指数的券商收益凭证;工银理财“智丰红利优选固定收益类封闭式理财产品”则在目标盈策略的基础上叠加了红利策略,权益中枢在10%左右,主要投向上证红利指数和中证红利指数的ETF及相关主题标的资产。

据南财理财通数据,从运作周期看,28只目标盈公募产品平均投资周期为496.61天,平均最低运作期为178.39天,约为6个月,平均止盈观察期为311.71天。从止盈目标看,除光大理财的“阳光金18M丰利增强目标盈1期”设置1.063的净值目标外,其余27只产品均设定年化收益率为止盈目标,平均止盈年化收益率为3.73%。南财理财通课题组认为设定年化收益率为目标更有利于强化这类产品的特色,南财理财通认为设定年化收益率目标有以下优点:

1. 吸引投资者:设定年化收益率目标可以吸引那些寻求可预测收益的投资者。投资者可以根据目标盈理财的目标来评估其是否符合其投资需求和风险承受能力。

2. 提供投资方向:目标收益率可以为理财投资经理提供明确的投资方向。他们可以选择适当的资产类别和策略,以实现设定的年化收益目标。

3. 降低风险:这些目标盈理财通常采用多元化投资策略,旨在降低风险并提供相对稳定的回报。通过设定目标,理财投资经理可以更好地控制风险,以实现所需的收益。

4. 满足投资者期望:投资者通常希望了解他们的投资可能产生的回报。设定明确的年化收益率目标有助于管理投资者的期望,并建立信任。

需要注意的是,南财理财通课题组提醒投资者,尽管设定了年化收益率目标,但并不保证理财将始终达到这个目标。市场条件、经济变化和投资管理的效果都可能影响银行理财产品的实际表现。投资者应该根据其自身的财务目标和风险承受能力来评估投资决策。

从止盈条件看,大多数产品的止盈观察期内每个交易日均为观察日,仅有平安理财的“灵活策略目标盈封闭第1期”每月一个观察日,为16日,新推产品“灵活策略目标盈封闭第4期”每月6日为观察日,以及民生理财的“贵竹固收增利目标盈一年半封闭1号”观察日为每周一。相比之下,每个交易日均为观察日的产品观察次数更多,止盈概率也相对更高。此外,在每日观察的目标盈理财产品中,大多数要求为连续两个观察日达标即产品提前终止,部分为最近一个估值日。

结合产品投资周期和止盈目标年化收益率看,产品投资周期越低,止盈目标年化收益率越高,越能吸引投资者。总结来看,平安理财的“鑫享指增目标盈稳健一年封闭1期”定价优势最高,产品投资周期为12个月,最低运作期为6个月,止盈观察期为182天,止盈目标年化收益率为5%。不过,该产品是风险等级为三级的结构性产品,截至8月18日净值,产品已运作282天,成立以来年化收益率为1.86%,仍未达止盈目标。此外,招银理财“招睿目标盈睿远稳进(尊享)封闭1号增强型”也有明显的定价优势,产品投资周期为12个月,止盈目标年化收益率为4.2%,但该产品成立时间为今年5月份,运行时间未过业绩积累期,产品实际止盈情况还有待观察。

综合来看,目前在所有已发行的目标盈理财产品中,招银理财的“招睿目标盈(稳健)丰润尊享封闭3号”、平安理财的“鑫享指增目标盈稳健一年封闭1期”和光大理财的“阳光金18M丰利增强目标盈1期”三款产品均已进入止盈观察期,但仅有招银理财的“招睿目标盈(稳健)丰润尊享封闭3号”达到止盈目标提前终止。该产品成立于2023年4月28日,最低运作期为3个月,止盈目标年化收益率为3.2%。截至2023年8月16日,该产品已运作110天,年化收益率达到4.78%,已于8月16日提前终止。相比之下,平安理财的“鑫享指增目标盈稳健一年封闭1期”和光大理财的“阳光金18M丰利增强目标盈1期”仍在止盈观察期内运作,产品业绩还有待观察。

上榜产品净值披露需求:

1. 净值披露频次:非节假日至少每个自然周公开披露一次净值

2. 公开发布的历史净值记录满足:最早净值日期≤统计区间左端点日期;最新净值日期≥统计区间右端点日期

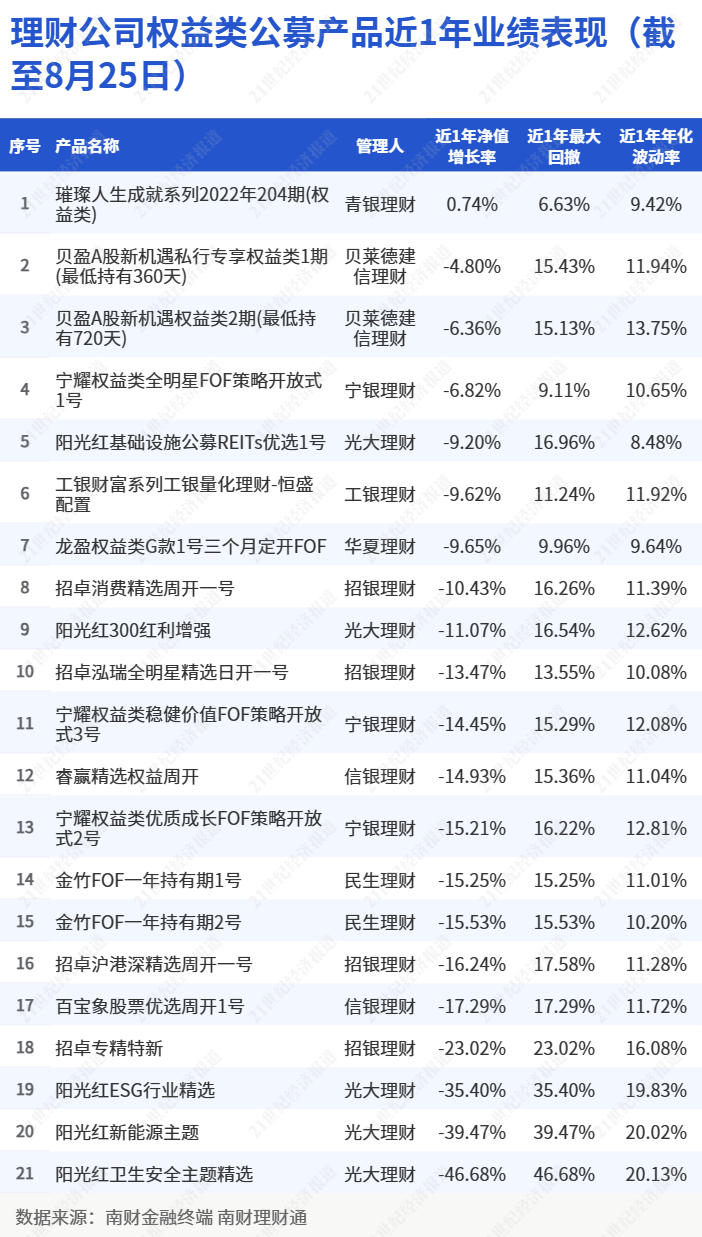

权益类公募产品近一年平均下跌15.91%根据南财理财通数据,截至8月31日,理财公司存续的权益类公募产品(包含母行划转的老产品)共有34只。其中,华夏理财有11只,产品数量最多;招银理财和光大理财次之,各有5只;宁银理财有3只;信银理财、贝莱德建信理财、青银理财和民生理财各有2只;工银理财和高盛工银理财各有一只。截至8月25日,存续时间超过1年的产品有21只。

从近1年收益情况看,上榜的21只权益类公募理财产品近1年平均收益率为-15.91%,平均最大回撤为18.47%,平均年化波动率为12.67%。其中,仅有青银理财“璀璨人生成就系列2022年204期(权益类)”近1年录得正收益,净值上涨了0.74%,且近1年最大回撤和年化波动率均在同类产品中最低,分别为6.63%和9.42%,其余产品净值均有不同程度的下跌,其中光大理财三款产品收益垫底,近1年跌幅超30%,“阳光红卫生安全主题精选”更是跌超45%,达46.68%。

声明:稿件内容引用或转载请注明出处。

好消息!南财理财通将为财经记者免费开通vip数据账号,22万只银行理财360度产品周期大数据应有尽有,欢迎您在文末联系课题组。

(数据分析师:张稆方;实习生:王晓琪)

(课题统筹:汤懿兰)